Descubre cómo saber si tengo IRPH en la hipoteca y conoce cuánto dinero puedes recuperar del préstamo hipotecario de tu vivienda. ¡Este artículo te interesa!

Son muchas las personas que ahora se preguntan cómo saber si tengo IRPH en la hipoteca para saber si pueden recuperar dinero de su préstamo hipotecario (sí, como lo lees). El IRPH, este Índice al que están referenciados miles de préstamos hipotecarios en España, ha vuelto a ser noticia tras la reciente sentencia del Tribunal de Justicia de la Unión Europea (TJUE) del 12 de diciembre de 2024.

¡Un nuevo giro jurisprudencial que favorece a los afectados por esta cláusula y que podría ser tu caso!

Se estima que los afectados podrían recuperar una media del 25% del importe de su hipoteca. Por ejemplo, en una hipoteca de 150.000 euros, esto equivale a unos 37.500 euros.

En Asoban Abogados, sabemos cómo detectar si tienes IRPH en tu préstamo y a reclamar lo que te pertenece de forma rápida y segura. Te invitamos a leer este artículo para ver cómo saber si mi hipoteca está referenciada al IRPH y cómo reclamar lo que es tuyo.

Índice del artículo⌃

- 1. ¿Qué es el IRPH y cómo afecta a tu hipoteca?

- 2. Cómo saber si tu hipoteca tiene IRPH

- 3. Pasos a seguir si tu hipoteca incluye la cláusula IRPH

- 4. Cómo reclamar el IRPH: recupera el importe pagado de más

- 5. Cómo saber si tengo IRPH en la hipoteca: consulta tu caso a Asoban Abogados de forma totalmente gratuita

- 6. Preguntas frecuentes sobre la clausula IRPH

¿Qué es el IRPH y cómo afecta a tu hipoteca?

-

Qué es el IRPH de la hipoteca

¿Qué es la llamada cláusula IRPH? El IRPH (Índice de Referencia de los Préstamos Hipotecarios) es uno de los índices que se usan para calcular el tipo de interés de las hipotecas firmadas en España.

A diferencia del Euríbor, que refleja el coste del dinero en el mercado interbancario, el IRPH es una media de los intereses aplicados por los bancos en sus hipotecas a más de tres años. Históricamente, ha resultado ser un índice más elevado, les decir; con cuotas hipotecarias más altas para quienes lo tienen como referencia. Por ello, tampoco ha sido el más común contratado.

-

Diferencias entre IRPH y Euríbor

Seguro que ya te has preguntado cómo saber si mi hipoteca tiene IRPH o Euríbor: a continuación te explicamos las diferencias entre uno y otro para que sepas identificarlo en tu contrato:

-

El Euríbor se utiliza más

El Euríbor es el índice más comúnmente utilizado en las hipotecas en España. Así, se actualiza cada día según el tipo de interés al que se prestan dinero los principales bancos europeos.

-

El IRPH incorpora comisiones y márgenes

En cambio, el IRPH, al ser una media de las hipotecas aplicadas por las entidades bancarias, incorpora comisiones y márgenes que incrementan su coste final. Esto significa que los titulares de hipotecas referenciadas al IRPH han pagado, de media, cuotas significativamente más altas a lo largo del tiempo.

Cómo saber si tu hipoteca tiene IRPH

Para saber si tu hipoteca tiene IRPH hay que mirarlo en la escritura de la hipoteca o en uno de los recibos mensuales de tu hipoteca. Por tanto, si se pregunta cómo sé si mi hipoteca tiene IRPH, se puede encontrar en uno de estos dos documentos o preguntando a su entidad bancaria.

Aquí le desglosamos las tres opciones, si pregunta el irph que es y cómo localizarlo en la hipoteca:

-

Revisión de la escritura hipotecaria

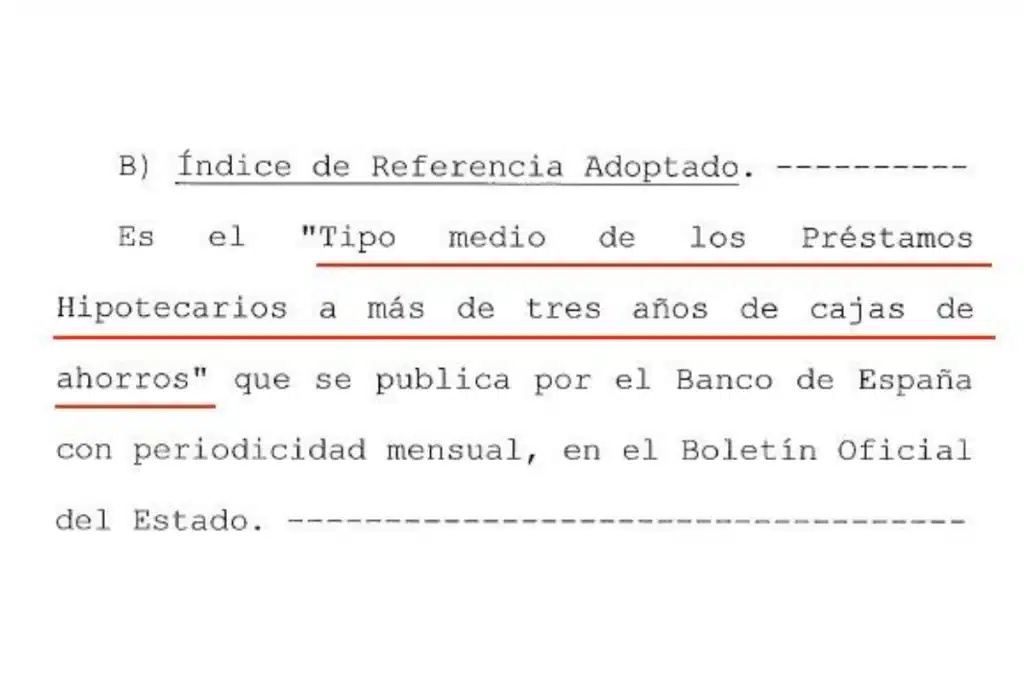

¿Cómo saber si mi hipoteca está referenciada al IRPH? Para identificar si tu hipoteca está vinculada al IRPH, el primer paso es revisar la escritura hipotecaria. Busca términos como “IRPH”, “tipo medio de los préstamos hipotecarios a más de tres años” o cualquier mención específica parecida. Siempre, relacionada con el índice de referencia utilizado para calcular los intereses.

Este documento es clave para determinar si tu préstamo hipotecario está afectado. Y, por tanto, si puedes beneficiarte de quitarte buena parte del préstamo de tu hipoteca.

A continuación te mostramos un ejemplo de escritura de hipoteca con IRPH. Revísalo en la escritura hipotecaria que firmaste el día que constituiste la hipoteca sobre tu vivienda.

-

Consulta de los recibos de la hipoteca

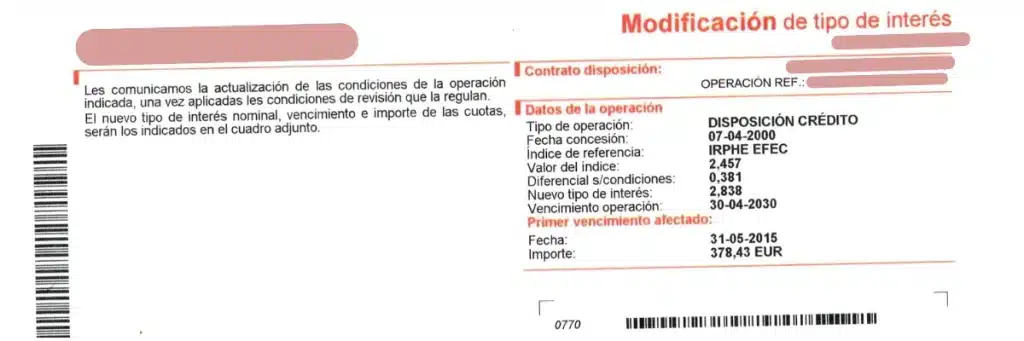

Otra manera sencilla de identificar el índice aplicado es revisar los recibos mensuales de tu hipoteca. Normalmente, los bancos indican en ellos el tipo de interés aplicado, lo que puede confirmar si estás sujeto al IRPH. A continuación, te enseñamos un ejemplo de recibo bancario con IRPH:

-

Contacto con la entidad financiera

Si no encuentras la información en tus documentos, puedes contactar directamente con tu entidad bancaria. Solicita por escrito la confirmación del índice de referencia de tu hipoteca. Los bancos están obligados a proporcionarte esta información de manera transparente, por lo que no lo dudes más y llama ya a tu banco.

Pasos a seguir si tu hipoteca incluye la cláusula IRPH

-

Evaluación de la transparencia en la contratación

El TJUE ha señalado en varias ocasiones que la falta de transparencia en la aplicación del IRPH puede ser motivo para declarar nula esta cláusula. Si el banco no te informó de manera clara y comprensible sobre cómo funcionaba este índice al firmar tu hipoteca, podrías tener derecho a reclamar.

-

Opciones legales disponibles

Las opciones para los afectados incluyen reclamar la nulidad de la cláusula IRPH y solicitar la devolución de las cantidades pagadas de más. En Asoban Abogados, contamos con un equipo especializado en este tipo de reclamaciones y te acompañaremos durante todo el proceso.

Cómo reclamar el IRPH: recupera el importe pagado de más

-

Recolección de documentación necesaria

Para iniciar una reclamación, es fundamental reunir toda la documentación relacionada con tu hipoteca. Entre otros documentos, necesitarás la escritura, los recibos mensuales y cualquier comunicación con tu entidad bancaria sobre el IRPH.

-

Procedimiento de reclamación

El primer paso es presentar una reclamación formal ante tu banco. Si la entidad no responde o rechaza tu solicitud, puedes llevar el caso a los tribunales. Desde Asoban Abogados gestionamos este proceso para que recuperes tu dinero lo antes posible.

-

Posibles compensaciones

La media de devolución por hipotecas afectadas por el IRPH se estima en un 25% del importe inicial. Esto significa que, para una hipoteca de 200.000 euros, podrías recuperar alrededor de 50.000 euros.

Por tanto no hay un importe máximo en términos generales, siempre será calculado en función del total del préstamo de tu hipoteca.

Cómo saber si tengo IRPH en la hipoteca: consulta tu caso a Asoban Abogados de forma totalmente gratuita

Detectar si tu hipoteca incluye la cláusula IRPH puede marcar una gran diferencia en tus finanzas. No solo podrías reducir tus cuotas futuras, sino que también podrías recuperar cantidades importantes. En Asoban Abogados, somos expertos en estas reclamaciones y te ofrecemos la mejor solución para recuperar lo que es tuyo. Contáctanos y comienza hoy mismo.

Preguntas frecuentes sobre la clausula IRPH

-

¿Qué es el IRPH y cómo funciona?

El IRPH es uno de los índices utilizados en España para calcular el tipo de interés de las hipotecas. A diferencia del Euríbor, el IRPH es una media de los tipos de interés aplicados en los préstamos hipotecarios de más de tres años concedidos por bancos y cajas de ahorro. Esto significa que incluye tanto los intereses como los márgenes y comisiones, lo que históricamente ha resultado en un índice más elevado.

Este índice afecta directamente a las cuotas mensuales que paga el titular de la hipoteca. En consecuencia, su presencia en el contrato puede incrementar el coste total del préstamo.

-

¿Por qué el IRPH es más caro que el Euríbor?

El IRPH tiende a ser más caro porque se calcula como una media de los intereses aplicados en los préstamos hipotecarios, incluyendo comisiones y márgenes bancarios. En cambio, el Euríbor refleja el tipo de interés al que los principales bancos europeos se prestan dinero entre sí. Por ello, resulta en un índice más bajo. En términos prácticos, una hipoteca referenciada al IRPH puede costar cientos de euros más al año en comparación con una basada en Euríbor. En todo caso, dependerá del capital prestado y del diferencial aplicado.

-

¿Es posible reclamar el IRPH?

Sí, es posible reclamar la nulidad de la cláusula IRPH en tu hipoteca si se demuestra que hubo falta de transparencia cuando firmaste el contrato. Según el TJUE, los bancos están obligados a explicar claramente cómo funciona el IRPH y cómo afectará a las cuotas hipotecarias. Si esto no se hizo correctamente, podrías tener derecho a reclamar:

- La nulidad de la cláusula IRPH: Esto podría implicar recalcular tu hipoteca con un índice más favorable, como el Euríbor.

- La devolución de las cantidades pagadas de más: Se estima que los afectados podrían recuperar una media del 25% del importe inicial del préstamo.

-

¿Qué documentación necesito para reclamar el IRPH?

Para iniciar una reclamación por IRPH, es importante contar con la siguiente documentación:

- Escritura del préstamo hipotecario: Este documento detalla las condiciones de tu hipoteca y el índice de referencia aplicado.

- Recibos de la hipoteca: Necesarios para calcular las cantidades pagadas de más debido al IRPH.

- Comunicaciones con el banco: Cualquier documento o información adicional que muestre cómo se presentó el IRPH al momento de la contratación.

Un abogado especializado puede ayudarte a recopilar y analizar esta documentación para determinar la viabilidad de la reclamación.

-

¿Cuánto dinero puedo recuperar si reclamo el IRPH?

La cantidad a recuperar depende del importe de la hipoteca y el tiempo durante el cual se ha aplicado el IRPH. Según estimaciones, los afectados pueden recuperar una media del 25% del importe total de su hipoteca. Por ejemplo:

- Hipoteca de 100.000 euros: Podrías recuperar unos 25.000 euros.

- Hipoteca de 170.000 euros: Por reclamar IRPH, podrían devolverte unos 42.500 euros.

- Hipoteca de 200.000 euros: La devolución ascendería a unos 50.000 euros.

En algunos casos, la cantidad puede ser aún mayor si la hipoteca se contrató hace muchos años. Por tanto, habría que revisar las condiciones de tu hipoteca.

-

¿Qué hacer si el banco rechaza mi reclamación por IRPH?

Si el banco rechaza tu reclamación, no todo está perdido. Puedes llevar el caso a los tribunales con la ayuda de abogados especializados en derecho bancario como Asoban Abogados. La jurisprudencia reciente del Tribunal Europeo favorece a los afectados.

Por ello, la Justicia española ya puede declarar la nulidad de la cláusula IRPH por considerarlo como una práctica de cláusulas abusivas, y obligar a tu banco a recalcular tu hipoteca y devolverte las cantidades que hubieras pagado de más.

los abogados especialistas en derecho bancario de Asoban Abogados.

Tanto si te encuentras en Navarra, el País Vasco, Cataluña, las Islas Canarias, Andalucía, Murcia, Asturias, Aragón, Castilla-La Mancha, la Comunidad de Madrid como en cualquier otra parte de España, podemos ayudarte a verificar si tu hipoteca tiene IRPH de forma gratuita y ayudarte en el proceso de reclamar IRPH que te pertenece.