Abogado de ejecución hipotecaria

- Pagar lo que debes

- Pagar las cuotas pendientes de tu hipoteca

- Pagar los intereses de la deuda y las costas del procedimiento

- Y si no haces nada: subastarán tu casa, te quedarás sin ella, y hasta podrás seguir debiendo dinero.

¿Qué es una ejecución hipotecaria y cómo te afecta?

La ejecución hipotecaria es el procedimiento por el que el banco reclama judicialmente la deuda del préstamo hipotecario. Si no actúas a tiempo, puede acabar en subasta del inmueble, incluso si es tu vivienda habitual. Recuerda: tienes solo 10 días hábiles para oponerte.

Un abogado de ejecución hipotecaria revisa si la demanda cumple los requisitos legales, si existen cláusulas abusivas, defectos en la deuda y forma reclamada, y si es posible frenar o suspender el procedimiento.

¿Cuál es el plazo para oponerte a la ejecución hipotecaria?

Te puedes oponer a la Ejecución Hipotecaria en un plazo máximo de 10 días desde que te notifiquen la demanda.

Es decir, tienes 10 días para defender lo que seguramente haya sido la mayor inversión de tu vida. Durante este periodo, puedes presentar oposición alegando cláusulas abusivas, errores en la liquidación de la deuda o defectos formales en la demanda.

En ese breve tiempo, has de conseguir un abogado que tenga conocimientos acordes al nivel de tu inversión, además de que tenga el tiempo suficiente en ese momento para abordar tu caso.

Te anticipamos la situación: COMPLICADO dar con un abogado especializado. Y con prisas, va a ser CARO.

Recomendación. Anticipa la situación a la que te llevas viendo abocado desde hace meses y empieza a evaluar opciones de contratación de lo que será una inminente ejecución hipotecaria. Baraja opciones de un abogado que te dé confianza y encomiéndale tu caso para que se ponga manos a la obra.

¡Hablar con un abogado experto en ejecuciones hipotecarias hoy!

Pero si debo el dinero, ¿por qué oponerme a una ejecución hipotecaria?

Por el ahorro

Pagarás menos del total de tu deuda

Si el juez decide que solo tienes que pagar el principal de la deuda, podrás ahorrarte al menos entre un 20% y un 30% en intereses y costas.

Además, existe la posibilidad de ganar el caso y evitar que te echen de tu casa mediante una ejecución hipotecaria. En ese momento también puedes tener más capacidad de negociación con el banco: por ejemplo, negociar una dación en pago si te conviene, o incluso llegar a acuerdos que te permitan seguir en tu vivienda sin pagar temporalmente las cuotas hipotecarias.

Los motivos más habituales para oponerse a una ejecución hipotecaria son los siguientes:

- Cláusulas abusivas. Un préstamo hipotecario suele contener muchas cláusulas en las que la entidad financiera aprovecha el desequilibrio en la negociación para imponerte condiciones abusivas.

- Defectos formales. En muchos casos se cometen errores al redactar la demanda o al preparar la documentación. Al tratarse de procedimientos que se tramitan de forma masiva, a veces no se revisan bien todos los detalles, lo que puede aprovecharse en la oposición.

- Vulnerabilidad. También se puede alegar una situación de vulnerabilidad social y económica, por ejemplo en casos de violencia de género, discapacidad, falta de ingresos u otras circunstancias personales relevantes.

Por retrasar el procedimiento

Seguirás en tu casa más tiempo

Sin perjuicio de las argumentaciones jurídicas, y las posibles armas a utilizar, en el peor de los escenarios, si pierdes la casa sin reducir la deuda tras la oposición, tendrás que irte a algún lugar a vivir. El alquiler requerirá de una fianza por adelantado y garantías económicas para el arrendador.

Nuestra propuesta de honorarios será muy inferior a lo que gastarías en un alquiler, en el que seguro estarás peor que en tu casa.

El equipo de Asoban Abogados está conformado por abogados que hemos trabajado ejecutando préstamos hipotecarios del lado de entidades financieras y fondos de inversión, por lo que conocemos el “modus operandi” a la perfección, los puntos débiles, y cómo y cuándo emprender las negociaciones.

En definitiva, somos tu mejor compañero para emprender este viaje.

¡Quiero frenar la ejecución hipotecaria ya!

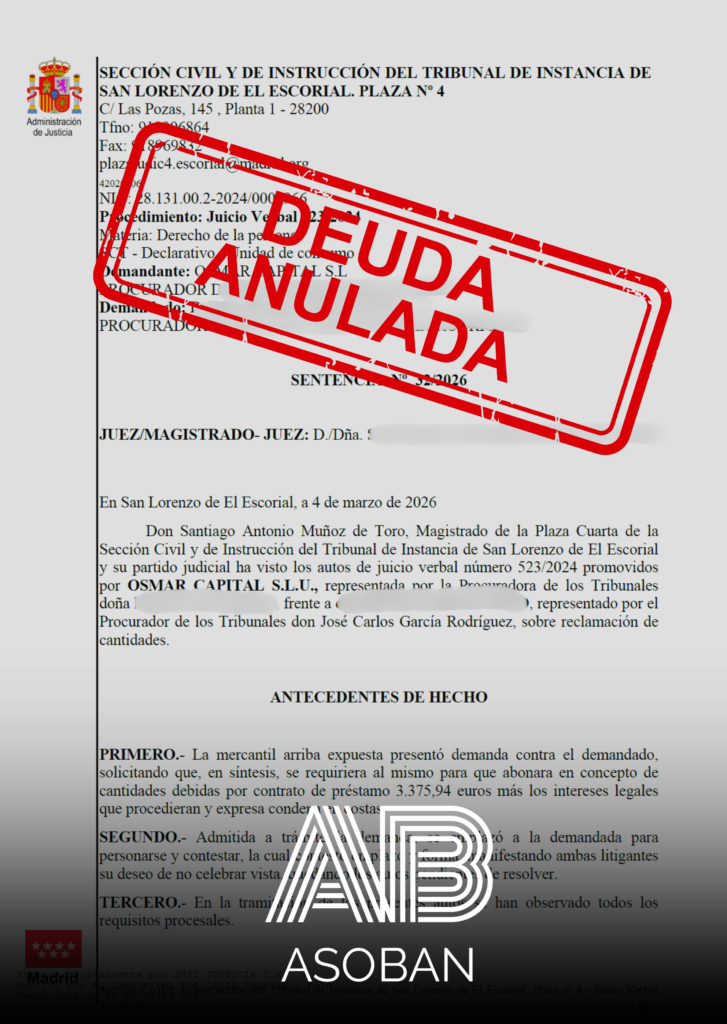

Tumbamos la demanda del fondo buitre al demostrar en el juzgado que no tenían los documentos legales de compra de la deuda

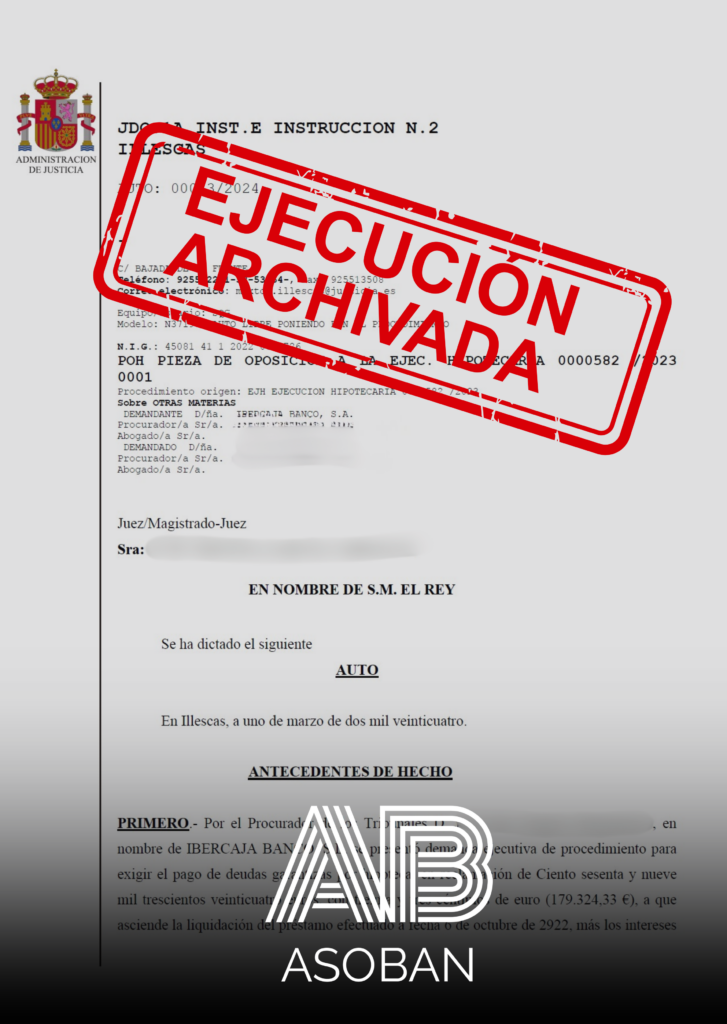

Archivamos la demanda de Ibercaja al detectar errores formales en sus notificaciones, obligando al banco a pagar las costas

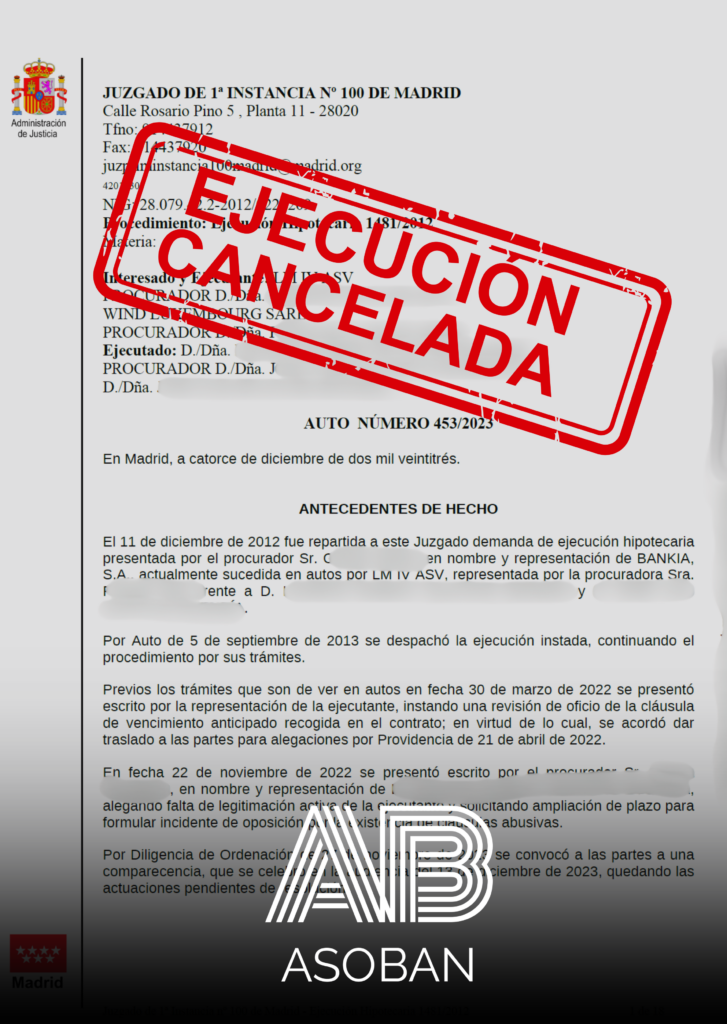

Frenamos a Bankia: logramos el archivo del procedimiento al detectar que intentaban ejecutar la hipoteca basándose en cláusulas ilegales

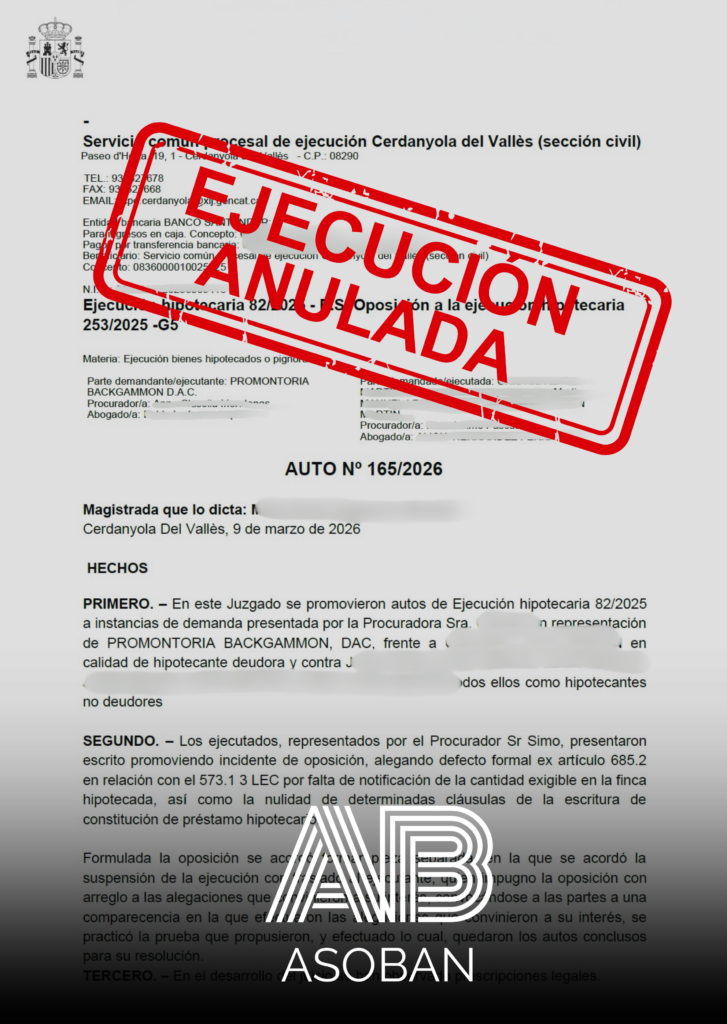

Anulamos la demanda de Promontoria: paralizamos la ejecución al demostrar en el juzgado que no podían justificar legalmente la deuda

Asoban Abogados en prensa: análisis y opiniones sobre ejecuciones hipotecarias

¿Cómo afecta la ejecución hipotecaria a tu vivienda habitual?

Cuando la ejecución hipotecaria afecta a tu vivienda habitual, la ley contempla protecciones específicas que pueden ayudarte a ganar tiempo, e incluso el procedimiento: cláusulas abusivas, defectos procesales, o motivos de vulnerabilidad son los más habituales.

Un abogado especialista en derecho hipotecario te indicará qué opciones son viables según tu situación y el estado del procedimiento. La prioridad es evitar que la ejecución hipotecaria de vivienda habitual llegue a subasta y que la deuda persista incluso después del procedimiento.

Rellena el formulario y te contactamos. Defendemos lo que es tuyo.

Preguntas frecuentes sobre ejecución hipotecaria

¿Qué hace un abogado de ejecución hipotecaria?

Un abogado de ejecución hipotecaria estudia la demanda, analiza pormenorizadamente las posibles cláusulas abusivas o defectos procesales que pueden frenar, suspender, o incluso hacerte ganar el procedimiento. También negocia alternativas con el banco para evitar la subasta, especialmente si afecta a la vivienda habitual.

¿Puedo frenar una ejecución hipotecaria en curso?

Sí. Los abogados especialistas en ejecuciones hipotecarias pueden ralentizarlas por cláusulas abusivas, vulnerabilidad, errores de cálculo o defectos procesales. Actuar rápido es clave para evitar la subasta y ganar margen de negociación.

¿Qué pasa si mi vivienda habitual está en ejecución hipotecaria?

La ley contempla protecciones especiales. Un abogado especializado en hipoteca puede solicitar suspensión por vulnerabilidad, plantear oposición por abusividad o negociar reestructuración de deuda. El objetivo es evitar que el inmueble hipotecado se pierda.

¿Necesito abogado y procurador para una ejecución hipotecaria?

Sí. En este procedimiento es obligatorio contar con abogado y procurador, ya que sin ellos no es posible presentar oposición ni intervenir legalmente. Su papel es esencial para defender tus derechos.

¿Qué sucede si debo más dinero incluso después de la subasta?

Si el valor obtenido en la subasta no cubre la deuda, el banco puede reclamar la diferencia. Un abogado hipotecas podrá revisar la liquidación, y negociará para reducir o cancelar la deuda restante.

¿Puedo oponerme a la ejecución hipotecaria?

Sí. Puedes y debes oponerte a la Ejecución Hipotecaria: por cláusulas abusivas, errores en la liquidación, defectos procesales, falta de transparencia o intereses indebidos. Un abogado especialistas en hipotecas determinará qué opciones aplicar en tu caso.

¿A qué se llama “principal” en una ejecución hipotecaria?

El “principal” es la deuda pendiente del préstamo, excluyendo intereses, costas y otros conceptos. Esta cifra es la base de cálculo para la reclamación total del procedimiento.

¿Con cuántas cuotas impagadas se puede iniciar la ejecución hipotecaria?

El banco puede iniciar ejecución cuando haya 12 cuotas impagadas o el 3% del capital (primera mitad del préstamo), ó 15 cuotas o el 7% (segunda mitad).

¿Cuánto dura la suspensión de una ejecución hipotecaria?

Con un abogado especializado en ejecuciones hipotecarias, lo habitual es que dure entre 12 y 18 meses, pero también depende del juzgado que lo tramite.

¿Cuánto cuestan las costas de una ejecución hipotecaria?

Las costas pueden representar entre un 5% y un 30% de la deuda reclamada e incluyen abogado del banco, procurador y otros gastos procesales. Pueden discutirse si existen excesos o mala praxis.

¿Cómo evitar el lanzamiento en una ejecución hipotecaria?

Puede evitarse solicitando suspensión por cláusulas abusivas, alegando vulnerabilidad, negociando reestructuración o planteando defectos procesales. Un abogado ejecución hipotecaria analiza las vías que permitan detener el lanzamiento.

¿Es conveniente recoger el burofax que envía el banco?

Sí. Recoger el burofax permite conocer la deuda reclamada y evitar que te notifiquen por edictos. No recogerlo no detiene el procedimiento y puede perjudicar tu defensa.

¿Es obligatorio aportar una tasación en la ejecución hipotecaria?

Si. La tasación ha de aportarla la parte ejecutante, es obligatorio. Si no la aportara sería un defecto procesal que podría hacer que ganes el procedimiento.

¿Es obligatorio notificar en el domicilio laboral una ejecución hipotecaria?

No. La notificación debe hacerse en el domicilio pactado o el del inmueble hipotecado. El domicilio laboral se usa solo si no se ha podido notificar en el domicilio principal del deudor.

¿Debe el banco notificar formalmente antes del inicio de la ejecución hipotecaria?

Sí. El banco debe notificar la deuda, y avisar de su vencimiento anticipado. Si la notificación es incorrecta o defectuosa, sería un defecto procesal que podría hacer que ganes el procedimiento.

Tu vivienda y tu tranquilidad no son negociables.

No esperes a que llegue la subasta. Estamos para ayudarte.